Bingung mau dikemanakan investasi Anda? Tidak mau menggunakan Unit Link karena bakalan banyaknya biaya Akuisisi/Pemeliharaan Polis?

Bagaimana dengan Deposito 5 tahun di Unit Link Manulife? tanpa Biaya Akuisisi 😉

Mungkin produk berikut ini bisa menjadi pilihan Anda dalam berinvestasi. Selain Anda bisa mendapatkan benefit Uang Pertanggungan Jiwa dan Kecelakaan, Anda juga tidak pusing dengan Biaya Akuisisi yang biasanya ada di Asuransi Unit Link di 5 tahun pertama Polis.

Apa sih uniknya produk ini? Berikut penjelasannya.

Manulife Investment Protector adalah Produk Investasi berbasis Asuransi, namun di produk ini tidak dibebankan Biaya Akuisisi seperti Asuransi Unit Link pada umumnya. Mulai tahun pertama seluruh premi dialokasin untuk Investasi.

Produk ini hanya menggunakan premi 1x bayar saja. setelah itu Anda tidak dikenakan pembayaran premi selanjutnya, kecuali jika Anda ingin Top Up. PREMI MINIMAL adalah 50 JUTA, sama seperti Anda ingin melakukan Deposito di Bank, Produk ini bisa menjadi pilihan jika Anda ingin mendepositokan dana Anda selama 5 tahun.

Free biaya-biaya seagai berikut :

- Bebas biaya pada transaksi pembelian unit.

- Bebas biaya administrasi bulanan.

- Bebas biaya pengubahan pilihan dana investasi (Switching) maksimal 4 kali dalam 1 tahun Polis.

- Biaya pengelolaan dana yang kompetitif.

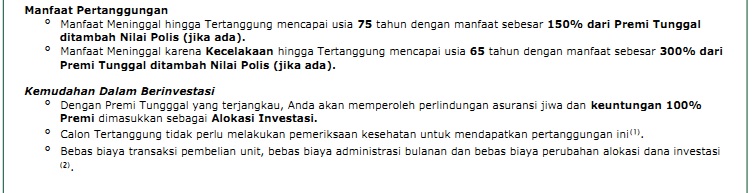

Selain Anda bisa mendapatkan free biaya-biaya tersebut, produk ini juga memberikan Uang Pertanggungan Jiwa 150% dari Premi Dasar, dimana ada manfaat 2x UP jika terjadi resiko meninggal karena Kecelakaan.

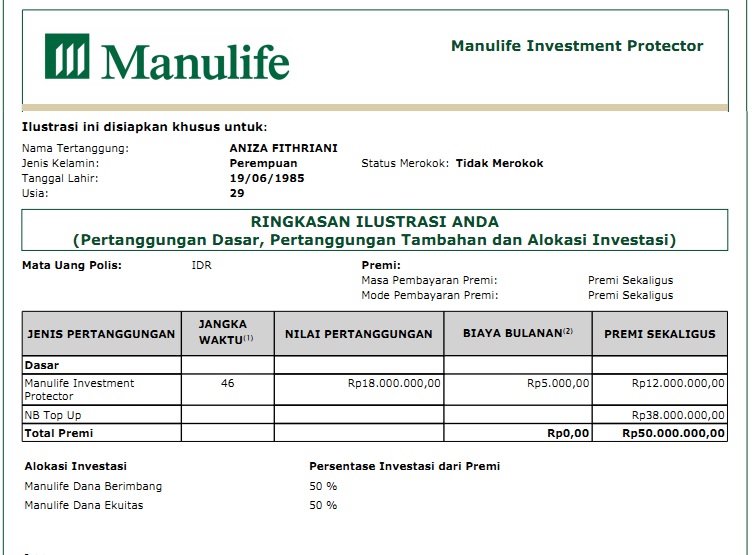

Berikut Contoh illustrasi dari Manulife Investment Protector –> Contoh Illustrasi

Keterangan :

Ada premi minimal di produk MIP ini yaitu 50 juta. Dengan Premi Dasar minimal 12 juta dan sisanya masuk ke Top Up. Pada dasarnya Premi Dasar dan Top Up sama-sama 100% alokasi ke investasi mulai dari tahun pertama, hanya yang membedakan adalah Nilai Uang Pertanggungan (UP) Jiwa yang terbentuk (18 juta) adalah hasil dari perkalian 12 juta x 1,5 = 18 juta.

Sehingga jika Anda menginginkan UP yang lebih dari angka tersebut, Anda bisa merubah nilai Premi Dasarnya

Keterangan :

Untuk UP maksimal 600 juta dan tidak menggunakan Rider / Asuransi Tambahan jika Anda ingin produk ini berlaku guarantee issued, jika UP lebih dari 600 juta atau jika Anda menggunakan Rider maka akan berlaku seleksi Underwriting.

Guarantee Issued artinya Nasabah tidak perlu melakukan pemeriksaan kesehatan untuk membeli produk ini dan tidak ada pertanyaan seputar kesehatan Anda saat pengajuan polis produk ini, namun Seleksi Underwriting juga tidak selalu berarti Anda akan di Medical Check Up, namun Anda akan tetap diminta keterangan seputar kondisi kesehatan Anda. 🙂

Keterangan :

Diatas tadi diinfokan bahwa ada biaya-biaya yang tidak dibebankan di produk ini. Berikut biaya-biaya yang terdapat di produk ini, yaitu :

- Biaya Pertanggungan Dasar, yaitu Biaya Asuransi / Cost of Insurance (COI), nilai dari COI tergantung pada Jenis Kelamin dan Usia Anda

- Biaya Pertanggungan Tambahan dikenakan jika Anda menggunakan rider di produk ini.

- Biaya Perubahan Alokasi dana Investasi (Switching), Biaya ini tidak akan dikenakan jika dalam setahun polis Anda hanya melakukan switching 4x saja dalam setahun.

- Biaya Pengambilan Unit dan Pembatalan Unit, artinya jika Anda melakukan Penarikan dana sebagian atau penutupan polis dalam 5 tahun pertama polis, maka Anda akan dikenakan biaya-biaya yang terlihat pada tabel di atas. Contoh : Polis masih berusia 3 tahun, dana Anda sudah di posisi 200 juta. Anda ingin melakukan penarikan sebagian sebesar 75 juta, maka biaya Pengambilan Unit yang dikenakan adalah 75 juta x 3% = 2.250.000 yang akan dipotong dari dana 75 juta. Diatas 5 tahun sudah tidak ada Biaya jika melakukan penarikan dan penutupan.

- Biaya Pengelolaan Dana Investasi masih tetap dikenakan di produk ini

Adapun rider yang terdapat di produk ini adalah :

- ADDB – Accidental Death and Disability Benefit, Manfaat Uang Pertanggungan jika terjadi resiko cacat tetap total atau sebagian dan resiko meninggal karena kecelakaan.

- MiEarly Care, manfaat Uang Pertanggungan jika terjadi resiko penyakit kritis mulai dari stadium awal s.d stadium akhir

- MCCU – Manulife Crisis Cover Ultimate, manfaat Uang Pertanggungan jika terjadi resiko penyakit kritis.

- Manulife Medicare Plus, Asuransi Kesehatan untuk Rawat Inap

- YRT – Yearly Renewable Term, manfaat Uang Pertanggungan jiwa tambahan jika terjadi resiko meninggal.

Manfaat Meninggal karena Sakit = UP Jiwa dan Nilai Polis yang terbentuk

Manfaat Meninggal karena Kecelakaan *) = UP Jiwa 2x + Nilai Polis yang terbentuk

*) Perlindungan Kecelakaan ini jika terjadi maksimal usia 65 tahun.

Usia Masuk = 6 Bulan – 70 tahun

Keterangan :

Tabel di atas adalah pilihan Alokasi Investasi yang Anda bisa pilih sesuai dengan Profile Resiko Investasi Anda. Boleh lebih dari 1 pilihan Alokasi Investasi.

Seperti yang dijelaskan di awal kalau Anda boleh merubah Alokasi Investasi ini kapanpun Anda inginkan dan free 4x dalam setahun. jika lebih dari 4x Anda dikenakan charge Rp. 50.000

Jika Anda ingin mendepositokan dana Anda selama 5 th ke atas, produk ini bisa menjadi pilihan.

Jika Anda ingin mengetahui illustrasinya, Anda bisa mengisi form berikut :

Thank You

Nurul Widaninggar S, SE