Update : 13 Mei 2017

NEWS!

Ada berita terbaru dari asuransi kesehatan Manulife yaitu Manulife Medicare Plus (MMP). Buat yang belum mengetahui apa itu MMP, produk ini merupakan Produk Program perlindungan kesehatan yang memberikan penggantian biaya perawatan rumah sakit (inpatient) dengan menggunakan Cashless/Reimbursement dan Rawat Jalan (Outpatient)*) menggunakan Reimbursement yang disebabkan karena sakit dan kecelakaan.

*) Rawat jalan yang berkaitan dengan Rawat Inap.

Sewaktu produk ini launching, saya sudah sempat membahas sedikit tentang MMP ini. KLIK –> Manulife Medicare Plus

Banyak hal yang membedakan produk Asuransi Kesehatan ini dibandingkan dengan produk sebelumnya yaitu Advanced Hospital Benefit Plus (AHB Plus)yang sempat ditutup penjualannya per 22 Oktober 2014 kemarin dan Hospital Benefit Plus (HB Plus) yang juga sudah ditutup per 10 November 2014.

Disini saya belum membahas perbedaannya apa dengan Healthsafe (HS) yang sudah berjalan, tetapi saya ingin menjelaskan tentang MMP ini dulu ya. 🙂

Sama seperti AHB Plus dan HB Plus, MMP juga berdiri sebagai Asuransi Tambahan/Rider. Produk ini ada di setiap Produk Dasar Individu Manulife. Seperti Proactive Plus, MVP Absolute, dll, kecuali Term Saving Protection.

Keunggulan Manulife Medicare Plus yang terbaru dibandingkan dengan MMP yang lama.

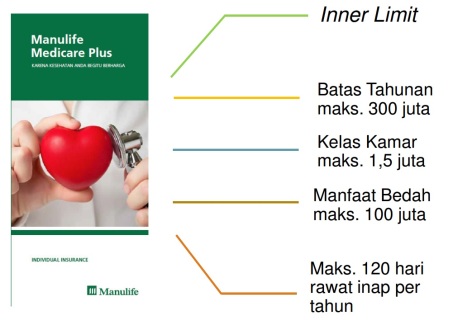

Berikut Tabel benefit dari MMP:

Anda bisa memilih plan berdasarkan rate kamar yang ingin Anda pilih. Mulai kamar 200.000/hari s.d kamar 2 juta/hari

MMP ini berlaku KOORDINASI MANFAAT/saling melengkapi dengan Polis Asuransi lain yang dimiliki. Kecuali untuk HEALTHSAFE, masih berlaku Double Claim ya 🙂

Menariknya MMP yang terbaru ini, tersedia SANTUNAN TUNAI Point 12, artinya jika Anda memiliki polis asuransi kesehatan dari perusahaan lain atau BPJS atau MMP yang ada di Berkah Savelink Manulife dan asuransi lain tersebut sudah mengcover 100% dari klaim rawat inap yang Anda ajukan, maka Anda berhak atas klaim santunan tunai sebesar nilai kamar per hari.

CONTOH Koordinasi Manfaat dan Santunan Tunai :

- Koordinasi Manfaat : Nilai kwitansi klaim 10 juta, klaim ke Perusahaan A, cair 7 juta, maka Anda hanya bisa klaim koordinasi manfaat senilai 3 juta ke MMP

- Santunan Tunai : Nilai kwitansi klaim 10 juta dan di rawat 2 hari, dan Perusahaan A sudah memberikan 100% klaim senilai 10 juta tadi, maka Manulife memberikan santunan tunai sebesar nilai kamar/hari

Ada 3 macam Masa Tunggu di MMP ini. Masa tunggu dimana Anda belum bisa klaim sebelum melewati Masa Tunggu ini.

- Untuk penyakit non kritis dan baru ada setelah masuk asuransi, Masa Tunggunya adalah 60 hari sejak polis terbit atau sejak perubahan addendum, mana yg lebih dahulu terjadi.

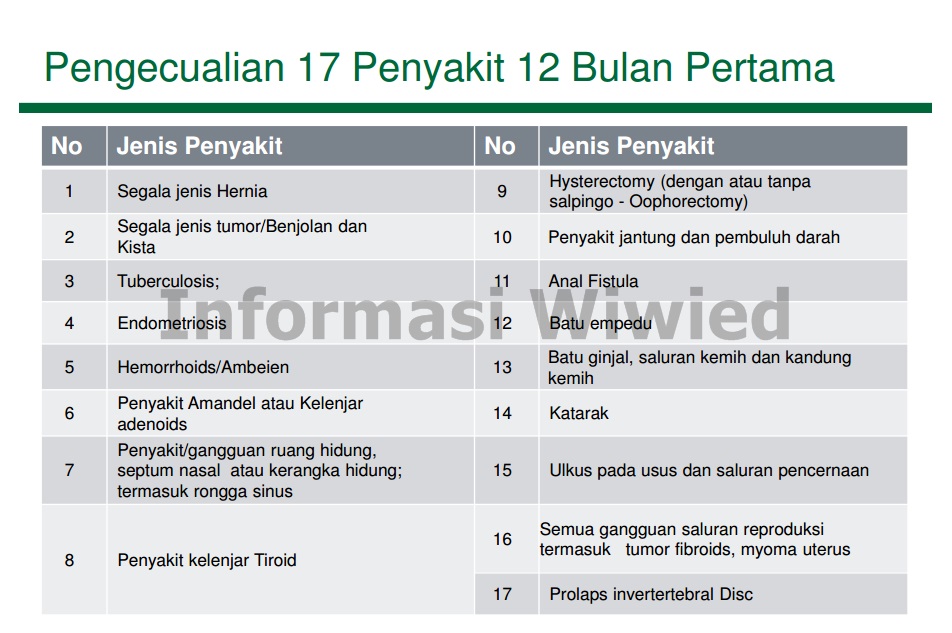

- Untuk penyakit yang terjadi setelah polis terbit, masa tunggunya yaitu 12 bulan Sejak polis terbit atau sejak perubahan addendum, mana yg lebih dahulu terjadi. HANYA UNTUK 17 PENYAKIT. YAITU :

- Untuk Penyakit Kanker, masa tunggunya yaitu 90 hari, sejak polis terbit atau sejak perubahan addendum, mana yg lebih dahulu terjadi.

Usia masuk di produk ini :

- Pemegang Polis usia 30hari – 70 tahun, diproteksi s.d usia 80 tahun

- Anak 30 hari – 17 tahun, diproteksi s.d usia 25th

- Tanggungan Istri/Suami usia 30 hari – 70 tahun, diproteksi s.d usia 80 tahun

Untuk para Nasabah yang sudah membeli polis dengan asuransi kesehatan MMP lama, jangan khawatir, benefit Anda otomatis sama dengan benefit di MMP yang baru per 8 Mei 2017 yang lalu.

Well..jika Anda ingin dibuatkan illustrasi, silahkan isi form berikut :

selamat siang…

saya ingin mendapat infomasi mengenai asuransi kesehatan untuk keluarga dengan 2 orang anak. termasuk berapa premi perbulannya dan manfaat yang bisa didapat.

LikeLike

Selamat siang juga Ibu diah, baik nanti saya email ke Ibu ya. Premi nanti berdasarkan usia pemegang polis Dan usia Peserta lainnya. 🙂

LikeLike

Selamat malam Mbak, boleh dibantu ilustrasi untuk asuransi jiwa+kesehatan untuk 1 keluarga (1 Polis untuk 1 keluarga) Kepala keluarga usia 45 tahun, Istri usia 37 dan anak perempuan usia 16, berapa premi yang dibayarkan ? Terima kasih

LikeLike

Baik pak. Nanti saya email pak Surya

LikeLike

Selamat sore klw saya mau ambil asuransi kesehatan manulife mesicare plus yg plan A untuk individu usia saya 36 tahun saat ini. Jadi harus bayar premi berapa Rp / bulan ataw tahun.terimakasih

LikeLike

Saya email ke Ibu ika ya. 🙂

LikeLike

Selamat pagi. Apa bisa diemailkan utk premi dan manfaatnya, apabila saya mengambil yg Plan A? Trims

LikeLike

Selamat pagi juga pak Hendra, baik pak saya email ke bapak, thanks

LikeLike

selamat pagi,sy mau tanya mbk.suami saya operasi anal vistula tgl 23 yg lalu,apa bisa ambil asuranasi kesehatan manulife ini?makasih

LikeLike

Pagi Bu Hany,

Coba diajukan saja Bu, kemungkinan bisa masuk pengecualian yang tdk dicover sama sekali kedepannya kalau sakitnya kambuh lagi, atau polis ditolak, karena sudah terjadi sebelum join asuransi 🙂

LikeLike

Apabila yang membayar polis misalanya si Bapak A meninggal dunia, apakah Polis ini masih berlaku untuk mengcover si Istri dan 2 orang anaknya yang ditanggung???? Atau otomatis manfaat polis akan berakhir/polis tutup????

Terima kasih.

LikeLike

Ibu Juli, betul sekali. Kecuali produk MiUltimate healthcare…pemegang polis otomatis pindah ke istri. dan pembayar premi menjadi Istri.

LikeLike

saya ingin mendapat infomasi mengenai asuransi kesehatan untuk saya & ayah saya. termasuk berapa premi perbulannya dan manfaat yang bisa didapat. serta perbedaan manfaat dari tiap plan tersebut?

please fast respons

LikeLike

Baik mba, saya lanjutkan via email ya mba 🙂

LikeLike

Mba, mau tanya saya ingin program asuransi murni yang menggunakan cashless dan bisa rawat jalan dan rawat inap. Kira2 programnya apa ya? Dan premi yang harus d bayarkan brp ya? Programnya untuk pasangan (suami istri)

Terima kasih

LikeLike

Ada MiUltimate Healthcare Pak didit. Tadi saya sudah terima data Bapak sepertinya.

LikeLike

Halo Mba,

Mau nanya itu miultimatehealthcare tertulis bersedia preminnaik tiap tahun…apakah tidak ada acuan pasti besarnya kenaikanpremi daribtahun ke tahun sampai usia 80 tahun (sepertibtabel ilustrasi investasi di mvpa)?

Jika tidak ada acuan pasti dari kenaikan bukankah akan merugikan pegang polis seandainya tahun ini dia klaim dalam jumlah yang cukup besar misalkan 500juta…dan saat perpanjangan polis tahun berikutnya diharuskan membayar premi 2x lipat ataupun 5x lipat dari track record klaimnya , atau takut di batalkan polis sepihak dari penanggung asuransi karena penyakit yang diderita nasabah .

LikeLike

Halo juga Pak Siaoyang,

Maaf baru bisa respon pertanyaannya. Iya betul Pak MiUltimate Healthcare (MUHC) preminya naik setiap tahun.

Tiada ada acuan di illustrasi dikarenakan prediksi kenaikan tidak bisa diprediksi untuk tahun2 berikutnya s.d usia 80 tahun.

Pertimbangan kenaikan karena usia, ratio claim SELURUH NASABAH MANULIFE, dan inflasi biaya medis yang pastinya berbeda setiap tahunnya.

ratio claim setiap tahunnya juga berbeda, sehingga tidak bisa di deteksi dari awal2.

Ratio claim yang dimaksud bukan berarti ada 1 klien dengan klaim tinggi maka tahun berikutnya akan naik setinggi2nya, klaim seseorang bukan penentu premi seseorang tersebut naik Pak. Manulife hanya melihat klaim2 dari seluruh nasabah Manulife, karena kembali lagi ke konsep asuransi adalah saling tolong menolong.

Dibatalkan sepihak biasanya karena klien dari awal tidak jujur dengan penyakit yang sudah ada dan diperjalanan polis penyakit tersebut kambuh.

Alasan pembatalan sepihak lainnya biasanya jika ada penipuan / fraud / klaim fiktif.

Demikin info yang bisa saya jelaskan Pak.

LikeLike

Ini asuransi kesehatan murni ya..

Bayar preminya berapa tahun..

Trus kalau gak pernah sakit apa preminya hangus.. kayak bpjs gitu…

LikeLike

Pak edy. Asuransi kesehatan baik di unitlink maupun di tradisional sistemnya tetap hangus. Kalau di unitlink terlihat “tidak hangus” karena ada sisi investasi. Tapi sebenarnya premi askes itu tidak ada yang kembali baik ada klaim maupun tdk ada klaim.

Kalau askes non unitlink betul premi tidak kembali.

LikeLike

Pagi mbak… Jika asuransi dasar pembayaran preminya 10 atau 15thn… Apakah manulifemedicareplus tetap mengcover Hingga usia 80thn? Tq

LikeLike

malam Pak Toni, Boleh tau produk dasarnya apa? Setau saya MMP ini harus tetap dibayarkan s.d covernya berakhir, kalau produk ini sebagai tambahan di asuransi jiwa unitlink maka jika nasabah tidak membayar premi, biaya asuransi MMP akan dipotong hasil investasinya. Tetapi jika produk ini sebagai tambahan di asuransi jiwa murni, maka jika ada masa bayar asuransi jiwanya, maka setelah masa bayar asuransi jiwa selesai..dilanjutkan hanya membayara asuransi kesehatan ini saja.

Jarang sekali ada asuransi kesehatan dengan masa bayar pendek bisa mengcover jangka panjang s.d usia 80 tahun, mengingat ada inflasi biaya medis, ada ratio claim seluruh nasabah yang berbeda2 setiap tahunnya, dan usia yang semakin bertambah.

Seperti BPJS, jika ingin dicover maka masyarakat diminta membayar, stop bayar stop proteksi. Kira2 gambarannya seperti itu pak. Semoga bisa dipahami penjelasan saya.

LikeLike

Jika saya ingin mendaftar bagaimana cara & persyaratan apa aja yg harus saya persiapkan?

brapa iuran/bulan, dan berapa lama masa tunggu bisa digunakan. trims

LikeLike

Baik pak Fadry, saya email ke Bapak

LikeLike

Hallo mba.. saya lagi cari asuransi yg cocok untuk saya sendiri.. mohon minta dikirimkan info produk asuransi kesehatan manulife dan keuntungannya.. serta biaya premi perbulannya.. terimakasih

LikeLike

Baik…saya email ya mba Nisa

LikeLike

Jika saya ingin mendaftar bagaimana cara & persyaratan apa aja yg harus saya persiapkan?

brapa iuran/bulan, dan berapa lama masa tunggu bisa digunakan. trims

LikeLike

Malam Pak Zulkifli, mohon maaf comment Bapak terlewat.

Saya email ya Pak. 🙂

LikeLike