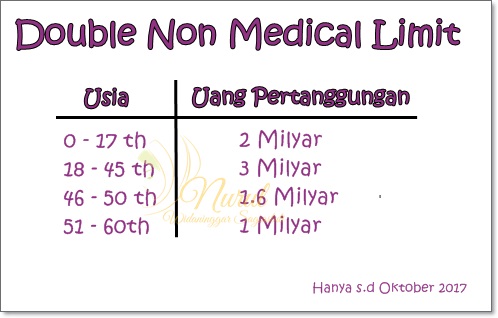

Author: MANULIFE, Protect Your Love One and Your Future

Terima Kasih sebelumnya saya ucapkan bagi yg sudah berkunjung di website ini. :)

Nama saya : Nurul Widaninggar Sagiastuti, SE tapi biasa dipanggil dengan panggilan WIWIED. Disini saya sebagai Financial Consultant dr Manulife Indonesia yg siap membantu Perencanaan Keuangan Anda kapanpun Anda butuhkan :)

LET'S JOIN WITH MANULIFE

NURUL WIDANINGGAR S (WIWIED)

Whatsapp :

08192130782

08111190258

Terkait adanya wabah virus Covid-19 ini, manulife memberikan Manfaat Tambahan bagi seluruh Tertanggung Polis Asuransi Jiwa dan Kesehatan berupa tambahan uang santunan untuk penerima manfaat dari polis Anda.

Bagi Nasabah existing, Manulife memberikan tambahan santunan senilai Rp 100 juta bagi Nasabah yang meninggal karena Covid-19/Corona.

Bagi Nasabah baru yang terbit mulai 11 Maret s.d 31 Mei 2020, Manulife memberikan santunan senilai Rp 200 juta bagi Nasabah yang meninggal karena Covid-19/Corona. Ketentuan ini berlaku bagi Nasabah yang membeli polis Asuransi Kesehatan dan Asuransi Jiwa. Perlindungan langsung diberikan TANPA Masa Tunggu.

Berikut ketentuannya :

Nasabah merupakan Tertanggung Polis Asuransi Individu dan Kumpulan (Group). Tidak berlaku kelipatan/akumulasi bagi Nasabah yang memiliki lebih dari 1 polis.

Nasabah / Tertanggung polis dari Asuransi Kesehatan yang terdiagnosa atau terinfeksi virus Novel Corona COVID-19 dan dirawat di Rumah Sakit, akan diberikan perlindungan tanpa melewati Masa Tunggu

Program ini berlaku s.d 31 Mei 2020

Demikian informasinya, semoga Manulife selalu bisa menjadi Andalan untuk keluarga Indonesia 🙂

Mumpung masih Januari 2020, sebelumnya saya ucapkan Selamat Tahun Baru tahun 2020, semoga tercapai apa yang dicita2kan di tahun ini ^^

Ada kabar terbaru untuk Asuransi Kesehatan Manulife yaitu MiUltimate Healthcare, produk best seller Manulife untuk askesnya. Dari sejak launching, banyak klien2 saya yang “betah” dengan produk ini. 🙂

Sebagai bentuk terima kasih Manulife terhadap seluruh nasabah2nya, Manulife memberikan kenaikan manfaat untuk seluruh nasabah yang memiliki polis MiUltimate Healthcare (MUHC) baik nasabah lama maupun nasabah yang baru akan join.

Berikut ringkasannya :

Setiap nasabah yang sudah bergabung sebelum kenaikan, akan menerima email berupa informasi terkait kenaikan manfaat ini, berupa Adendum Ketentuan Polis Asuransi Miultimate Healthcare, Jika Anda Nasabah MUHC dan belum menerima email tersebut, boleh silahkan menghubungi Agen Anda atau ke Customer Service 021 25557777.

Di page ini saya akan menuangkan Q & A atau Tanya & Jawab terkait dengan produk asuransi kesehatan yang sering atau banyak ditanyakan oleh calon2 Nasabah Manulife dari sejak produk ini diluncurkan di 2015 yang lalu. Semoga bisa menjadi bahan pertimbangan Bapak dan Ibu sebelum membeli produk MiUltimate Healthcare.

Apakah produk ini pakai cashless?

Produk ini tersedia Kartu Cashless sebagai jaminan agar nasabah bisa rawat inap di rumah sakit tanpa perlu membayar DP atau Uang Muka. Namun cashless tersebut bisa menjadi reimburse dikarenakan cashless di hold oleh Admedika selaku provider cashless Manulife, jika :

Premi jatuh tempo belum terbayar

Polis belum genap 1 tahun, nasabah sudah rawat inap dengan penyakit2 kritis, sehingga Manulife membutuhkan analisa atau investigasi guna mengetahui apakah penyakit tersebut baru ada setelah join asuransi atau sebelum join asuransi. Jika terbukti penyakit nya baru dan bukan tergolong dari 17 penyakit (yang masa tunggunya 12 bulan), maka klaim bisa cair. Jika sebaliknya, penyakitnya sudah ada dari sebelum join polis dan nasabah awalnya tidak jujur untuk penyakitnya tersebut, maka klaim tidak bisa dicairkan.

Polis belum melewati grace period atau masa tunggu 30 hari, nasabah sudah akan klaim rawat inap karena penyakit.

Mau beli Rawat Jalan, apakah bisa dibeli terpisah tanpa Rawat Inap?

Tidak bisa, rider Rawat Jalan berdiri sebagai tambahan di Rawat Inap.

Pakai rider / asuransi tambahan bisa bayar Bulanan?

Tidak bisa, pakai rider WAJIB Tahunan

Kapan saya bisa pakai asuransi ini?

Nasabah bisa pakai asuransi ini setelah 30 hari polis, untuk penyakit2 yang non kritis seperti diare, typus, DBD dan lain-lain. Ada masa tunggu 12 bulan untuk 17 penyakit yang tertulis di illustrasi yang saya kirimkan ke Anda melalui email. Ketika terjadi rawat inap dibawah 1 tahun polis, dan pihak provider Cashless (Admedika) menduga penyebab penyakitnya salah 1 dari 17 penyakit tersebut, biasanya cashless akan di hold dan Nasabah diminta untuk membayar sendiri terlebih dahulu pembayaran di rumah sakit. Selanjutnya Nasabah bisa mengajukan reimbursement ke Manulife.

Melahirkan bisa di cover?

Bisa, asalkan membeli asuransi ini plus rider Asuransi Melahirkan. Namun ketika join polis belum dalam keadaan hamil. Melahirkan yang dicover jika ketika melahirkan usia polis sudah diatas 12 bulan.

Saya punya BPJS, bisa double klaim?

Tidak bisa, produk ini hanya bisa koordinasi manfaat dengan asuransi lain baik asuransi swasta maupun asuransi dari BPJS. Pada prakteknya, BPJS akan didahulukan sebelum penggunaan asuransi swasta. Ketika ada hal2 yang tidak tercover di BPJS, bisa di alihkan ke asuransi swasta selama masih dalam koridor manfaat yang dimiliki.

Ketika rawat inap sudah menggunakan BPJS, maka beneit Rawat Jalan sebelum dan sesudah Rawat Inap tidak bisa digunakan.

Kenapa saya bayar tagihan RS tinggi sekali, bukan kah semua dicover sesuai kwitansi?

Di produk ini klaim akan dibayar sesuai kwitansi jika pada saat rawat inap kamar yang dipilih maksimal sesuai rate di Polis. Misal Polis Anda plannya adalah Jade kamar 500.000, jika Anda dirawat dengan kamar 1 juta maka klaim akan berlaku prorate.

Contok kasus :

Klien A memiliki polis kamar 500.000, lalu dirawat dengan kamar 1 juta, dirawat selama 3 hari.

Biaya seharusnya 500.000 x 3 hari = 1.500.000

Biaya real rawat inap 1.000.000 x 3 hari = 3.000.000

Total kwitansi 20.000.000

Maka kelebihan klaim yan harus dibayar Nasabah dikarenakan kelebihan rate kamar adalah :

((3juta – 1,5 juta)/3 juta)) x 20 juta = 10 juta –> biaya yang dibebankan ke Nasabah.

So…bukan hanya selisih kamar saja yang dibayarkan, melainkan biaya2 lainnya akan mengikuti kamar yang diambil saat rawat inap, seperti biaya dokter, biaya obat2an, biaya pembedahan (jika ada pembedahan).

Apakah plan yang dipilih bisa berbeda saya dan anak dalam 1 polis?

Tidak bisa, jika 1 polis otomatis plan masin peserta sama.

Kapan saya bisa menambahkan peserta di polis saya?

Nambah peserta hanya bisa dilakukan pada saat ulan tahun polis, misal Anda join di 1 maret 2019, maka Anda bisa menambah peserta seperti pasangan atau anak pada saat 1 maret 2020.

Begitu juga dengan rubah plan, Anda bisa melakukannya juga pada saat ualng tahun polis.

Kalau saya beli hanya untuk anak saja bisa?

Anak dibawah usia 18 tahun bisa stand alone tanpa peserta orang tuanya baru bisa dibeli bulan Mei 2019 nanti. Sebelumnya tidak bisa, karena minimal peserta utama harus berusia 18 tahun.

Demikian beberapa pertanyaan yang sering diajukan oleh para calon nasabah, semoga bisa mmebantu pertanyaan2 bapak Ibu sebelum membeli produk MiUltimate Healthcare (Asuransi Kesehatan Murni).

Jika ada pertanyaan berikutnya, nantinya akan saya update kembali.

Just info untuk produk Manulife yaitu MiJourney Protection telah ditutup penjualannya per 15 Maret 2018, untuk nasabah2 yang sudah membeli produk tersebut sebelumnya, masih bisa menggunakan produk tersebut seterusnya selama polis aktif. Namun di polis dengan produk MiJourney sudah tidak bisa perubahan plan.

Ya atau tidak…pertanyaan itu sering sekali ditanyakan oleh pasangan2 muda yang baru memulai kehidupan finansialnya dan tidak terasa ya tahun akan berganti 2018 dan generasi2 1990 an sudah mulai menyusun strategi untuk perencanaan keuangan keluarganya.

Sebelumnya saya ucapkan selamat bagi Anda yang baru saja memiliki buah hati di tahun ini dan pastinya hal2 yang terbaik akan Anda berikan untuk putra/putri Anda. Termasuk didalamnya ada perlindungan biaya2 kesehatan.

Lalu apakah penting membelikan asuransi kesehatan untuk bayi atau balita Anda?

Ada beberapa pertimbangan yang bisa Anda diskusikan dengan pasangan Anda, perlu atau tidaknya si kecil memiliki Asuransi Kesehatan, berikut hal2 yang bisa Anda pertimbangkan :

Apakah ada salah 1 keluarga yang memiliki penyakit turunan.

Terkadang memang penyakit2 keturunan perlu menjadi perhatian khusus bagi Anda ke buah hati Anda nantinya, usia balita memang belum rentan terkena penyakit hasil turunan dari keluarga, namun pada masa perkembangannya nanti tidak ada yang bisa menjamin apakah putra/putri Anda bisa terkena penyakit turunan tersebut atau tidak.

Apa profile pekerjaan Anda saat ini.

Jika Anda seorang karyawan, tentunya Anda tidak pusing dengan cover biaya2 kesehatan keluarga Anda, biasanya perusahaan di tempat Anda bekerja juga mengcover biaya2 kesehatan istri dan putra/putri Anda. Namun lain halnya jika Anda seorang pemilik bisnis atau wirausaha, asuransi kesehatan anak perlu diperhatikan. Namun ini tidak menutup kemungkinan bagi Anda yang berprofesi sebagai karyawan dimana Perusahaan tidak mengcover keluarga Anda terutama Bayi atau Balita Anda.

Apakah akan digabung antara asuransi kesehatan dan asuransi pendidikan.

Pisahkan kebutuhan asuransi kesehatan dan asuransi pendidikan/investasi biaya pendidikan. Terkadang masih banyak yang belum bisa memahami bahwa sebaiknya biaya pendidikan tidak digabung ke dalam asuransi kesehatan, karena pada dasarnya asuransi “akan lebih mengutamakan” membayar iuran asuransi kesehatan lalu setelahnya akan menjadi investasi yang nantinya digunakan untuk biaya pendidikan. Apa jadinya jika sampai hasil investasi lebih banyak tersedot untuk membayar asuransi kesehatan saja? Alhasil ketika butuh dana pendidikan, hasil investasinya jauh diluar prediksi Anda.

Apakah premi sesuai dengan budget yang Anda siapkan.

Bayi atau balita cendrung preminya akan lebih tinggi jika dibandingkan dengan anak2 usia diatas balita, seperti usia 10 tahun, premi cendrung lebih rendah dibandingkan anak usia 3 tahun dikarenakan faktor resiko penyakit atau benturan2 sering terjadi di uasia2 balita, dimana masa2 tersebut sedang dalam masa pertumbuhan yang signifikan. Sah2 saja jika Anda sudah menyiapkan budget khusus untuk asuransi kesehatan Anak sedini mungkin, bahkan mungkin dari bayi masih di dalam kandungan.

Apakah perlu di campur dengan asuransi jiwa.

Perlu atau tidaknya tergantung kebutuhan Anda, tetapi pada dasarnya para orang tua tidak membutuhkan uang pertanggungan jiwa anak. Jika finally Anda memilih asuransi kesehatan sebagai rider di asuransi jiwa, pastikan uang Pertanggungan Jiwa beli di nominal yang paling minimal/rendah.

Apakah membutuhkan benefit Rawat Jalan selain benefit Rawat Inap.

Di usia bayi dan balita rentan yang namanya penyakit seperti radang, flu, dan diare, dimana penyakit2 ini biasanya bisa di handle dengan rawat jalan namun ada juga yang akhirnya harus rawat inap karena penyakit2 tersebut. Pada umumnya asuransi kesehatan hanya menyediakan rawat jalan yang endingnya ke rawat inap, jika tidak berhubungan dengan rawat inap maka rawat jalan tersebut tidak bisa di klaim.

Apakah mitra rumah sakit banyak tersedia.

Penting halnya karena ini terkait dengan penggunaan kartu cashless. kartu ini hanya bisa digunakan untuk rumah sakit yang rekanan dengan provider cashless sebuah perusahaan asuransi. (Manulie menggunakan Admedika).

Tips tambahan dari saya, ada baiknya juga jika Anda cek terlebih dahulu rate kamar di rumah sakit Anda, minimal Anda bisa membeli polis dengan rate kamar yang diinginkan yang sesuai dengan rumah sakit langganan Anda atau rumah sakit dimana bayi Anda dilahirkan.

Nah segitu dulu informasi dari saya, menurut Anda apakah ada hal lain yang menjadi pertimbangan untuk membeli asuransi kesehatan pada bayi atau balita? Silahkan comment di halaman artikel ini ya 🙂

Dear all my beloved Client and New Prospect Customer,

Per 31 Des nanti Produk Rider Manulife yaitu Asuransi Kesehatan Manulife yaitu HEALTHSAFE akan ditutup. Untuk nasabah2 yang sekarang sedang menggunakan Asuransi Healthsafe di Polisnya, masih bisa pakai selamanya s.d usia 65 tahun, hanya saja kedepannya jika para nasabah Healthsafe ingin upgrade plan kamar, sudah tidak bisa jika upgrade setelah tanggal 31 Desember 2017.

Saat ini Healthsafe masih dibuka penjualannya s.d 31 Desember 2017