Selama saya menjadi Agent Asuransi Jiwa Manulife yang bisa dibilang belum lama…Banyak hal yang saya dapatkan selama saya memprospek orang-orang untuk membeli dan memiliki Asuransi Jiwa. Kalau dibilang asik ya asik, dibilang tidak enak ya tetep asik aja 😀 Karena memang Saya sudah mencintai pekerjaan ini. Terlepas dari komisi yang Saya terima….Saya lebih puas jika klien Saya membeli Asuransi Jiwa karena sudah paham tentang benefit Asuransi. Bukan sekedar ikut-ikutan atau tidak enak dengan Saya (jika Saya adalah teman baiknya) atau bukan karena tidak ada pilihan lain akhirnya terpaksa membeli. Yang Saya harapkan, setiap klien yang membeli polis Asuransi Jiwa dengan Saya….Klien tersebut sudah paham kebutuhannya akan Asuransi Jiwa dan paham dari setiap detail Ketentuan yang ada di Polis yang do’i beli. Saya berharap klien-klien Saya bisa lebih pintar dan teliti dengan setiap polis Asuransi yang dibeli. Ini berlaku tidak hanya untuk Polis Asuransi Jiwa dari Manulife, tetapi berlaku juga untuk polis-polis yang dibeli dari Asuransi Jiwa yang lain. 🙂

Anyway…..itu tadi sekilas info aja ya 😀

Banyak alasan kenapa orang-orang yang seharusnya memiliki Asuransi Jiwa tetapi menolak membeli Asuransi Jiwa, diantaranya (Saya ambil beberapa point saja ya) :

- “Saya sudah punya Asuransi Jiwa dari perusahaan lain”, tetapi jika ditanya berapa Uang Pertanggungannya (UP), rata-rata menjawab “tidak tahu” dan tidak paham detail dari Asuransi yang diambil. Maksud hatinya mungkin Anda ingin memiliki proteksi jiwa, tetapi biasanya ternyata tidak paham yang dipunya adalah Asuransi Jiwa Unit Link dengan UP yang rendah yang pastinya tidak cukup untuk mengcover kebutuhan ahli waris Anda jika terjadi resiko meninggal terhadap Anda. . Tidak masalah memiliki Asuransi jiwa Unit Link, asal Anda paham “dapur” nya unit link ya. 🙂

- “Saya tidak butuh Asuransi, karena Saya masih sehat” , Perlu Anda ketahui, Asuransi dibeli justru pada saat Anda masih sehat ya. Jika Anda membeli Asuransi saat Anda sudah sakit atau sudah memiliki “calon” penyakit di tubuh Anda, ada 2 kemungkinan yang bisa Anda terima saat Anda mengajukan polis Asuransi yaitu Anda dikenain Extra Premi (Tambahan premi dari premi normal dikarenakan penyakit Anda) atau Anda diTOLAK tidak bisa menjadi Nasabah, artinya penyakit Anda sudah tidak bisa di tolerir lagi karena terlalu beresiko. 🙂 Jangan sampai ya seperti itu.

- “Saya tidak ada dana atau anggaran untuk membayar premi Asuransi Jiwa”, weewwww….. 😀 ini salah 1 alasan yang akan kita bahas di postingan kali ini.

Berbicara mengenai berapa dana yang Anda miliki untuk proteksi jiwa Anda…mari kita hitung angka-angka yang Anda miliki sekarang. Yang mungkin tidak Anda sadari bahwa Anda mungkin lebih banyak mengeluarkan untuk “Wants” daripada “Needs” 😀 Atau Anda habiskan penghasilan Anda di awal, saat Anda ingin menabung untuk proteksi….dananya sudah tidak ada lagi.

Pernah kah Anda merasa bahwa gaji yang Anda terima sepertinya tidak pernah cukup untuk pengeluaran selama 1 bulan atau rekening tabungan Anda tidak bertambah malah justru makin lama makin berkurang?

- Berapa jumlah Harta Anda saat ini?

- Berapa penghasilan bersih yang Anda terima, berapa yang untuk potongan pensiun di kantor, berapa yang untuk potongan pajak, untuk jamsostek?

- Berapa tagihan kartu kredit Anda?

- Berapa nominal yang Anda keluarkan untuk jalan-jalan setiap weekend bersama keluarga?

- Berapa nominal yang Anda sisihkan untuk PROTEKSI JIWA Anda?

Rata-rata tidak ada yang bisa menjawab pertanyaan-pertanyaan di atas. Jika ada yang bisa, berarti Anda termasuk yang teliti dalam setiap cash flow rumah tangga Anda 🙂 Good Point. Lalu bagaimana yang tidak bisa menjawab tadi?

Pengeluaran yang paling banyak terjadi biasanya saat weekend (Sabtu dan Minggu). Karena bagi Anda yang bekerja dari Senin-Jumat, hari Sabtu+Minggu adalah waktunya bersenang-senang dengan keluarga terutama anak-anak karena ada rasa ingin menyenangkan anak-anak. Sah-sah saja bersenang-senang saat weekend….asal Anda sudah punya pos terlebih dahulu untuk hal-hal wajib seperti Dana Darurat + Asuransi Jiwa + Asuransi Kesehatan + Dana Pensiun.

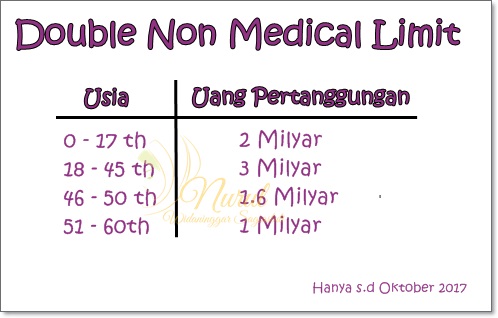

Taukah Anda, jika Anda seorang Pria usia 30th dan Tidak Merokok dan jika pengeluaran Anda untuk rumah tangga sebesar 10 juta/bulan, Uang Pertanggungan yang keluarga Anda butuhkan jika Anda mengalami resiko meninggal adalah sebesar 2,4 Milyar (Berdasarkan perhitungan Metode HUMAN LIFE OF VALUE) –> cara menghitungnya klik DISINI ya. Jika usia Anda sekarang 30 tahun (Pria no smoker), dana yang harus Anda sisihkan untuk Asuransi Jiwa adalah sebesar Rp. 7.200.000/tahun.

Jika dihitung-hitung..angka 7,2juta itu adalah 600ribu/bulan atau 20ribu/hari. Bayangkan saja..only 20 thousand/day…Anda bisa mendapatkan perlindungan jiwa 2,4 milyar. Uang 2,4 Milyar inilah yang nanti ahli waris Anda gunakan sebagai pengganti penghasilan 10juta yang hilang jika Anda mengalami resiko meninggal. Uang 20 ribu/hari rasanya tidak sebanding dengan pengeluaran Anda saat weekend 😀

Saat Anda pergi ke Mall, mungkin seperti ini cash yang Anda keluarkan :

- Makan ber 4 (Ayah,Ibu, 1 Anak) = 100.000

- Bermain anak-anak di Timezone = 50.000

- Parkir Mobil = 4.000

- Mainan (biasanya ada tuntutan harus membeli mainan 😀 )= 100.000

- Jajan Yogurt = 35.000

- Bensin = 100.000

- Tarif Tol = 20.000

- Makan Malam karena sudah lelah berpergian = 50.000

Jumlah = 459.000. Jika Anda dan keluarga rutin setiap minggu ke Mall dalam sebulan maka Anda bisa bayangkan dalam sebulan rata-rata pengeluaran sebulan untuk piknik weekend rata-rata hampir 2juta/bulan. Cukup besar ya….Bagaimana jika uang 1,5 juta itu Anda sisihkan sebagian untuk Proteksi Jiwa Anda. Menyisihkan nilai yang kecil untuk manfaat yang besar.

Bagaimana jika Anda mempunya lebih dari 2 gadget yang semuanya memiliki koneksi internet. Pastinya kocek yang dikeluarkan tidaklah sedikit. Bagaimana jika ada acara makan siang bersama rekan-rekan Anda, acara Nobar alias nonton bareng 😀 tentunya tidak sedikit uang yang Anda keluarkan untuk kebutuhan sosial Anda.

Saya tidak mengajak Anda menjadi pelit alias kikir, tetapi Saya ingin mengajak Anda me-review pengeluaran-pengeluaran Anda. Alangkah bijaknya…..jika Anda bisa mengurangi sedikit pengeluaran itu untuk manfaat besar yang kaitannya dengan Proteksi Jiwa Anda untuk keluarga Anda. Bersenang-senang it’s oke…tidak ada masalah….asal Anda mengerti dan memiliki pos uang untuk bersenang-senang, untuk proteksi jiwa Anda, untuk dana darurat, untuk persiapan pensiun, dan untuk biaya pendidikan Anak.

Jika tadinya sebulan bisa 4x ke mall, Anda bisa kurangi hanya 2x saja. Gadget ada 4…mungkin cukup 2 saja yang menggunakan koneksi internet. Nonton film sebulan 4x bisa Anda kurangi menjadi 2x saja. Ini hanya contoh kecil yang biasanya menjadi kebiasaan masyarakat di kota besar seperti Jakarta.:D

Semuanya kembali ke diri Anda. Mengelola cash flow keuangan keluarga Anda memang dituntut kebijakan hati 😀 Dahulukan “needs” daripada “wants” ya. Salah 1nya yaitu Needs akan proteksi jiwa, Needs untuk memberikan “uang saku” untuk keluarga yang Anda sayangi. Jangan membicarakan untung dan rugi dalam membeli Polis Asuransi, tetapi lebih kepada benefit besar yaitu Proteksi Jiwa Anda untuk keluarga Anda nantinya jika terjadi resiko. Asuransi gunanya untuk membantu Anda mentransfer resiko yang tidak bisa diduga sebelumnya. Apakah Anda tahu…bahwa Polis Asuransi Jiwa merupakan kado yang paling tulus….dari Anda….untuk keluarga Anda. ^_^

Salam,

Selamat Beraktifitas ^_^